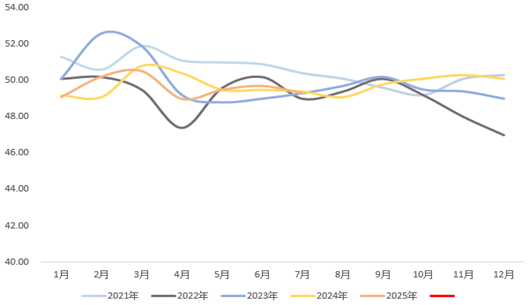

数据:

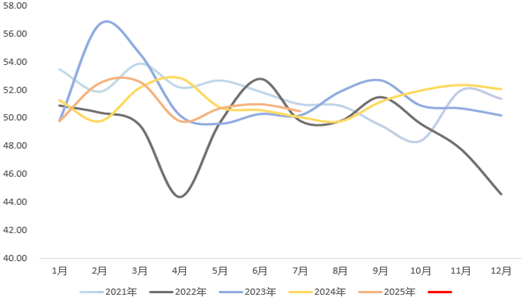

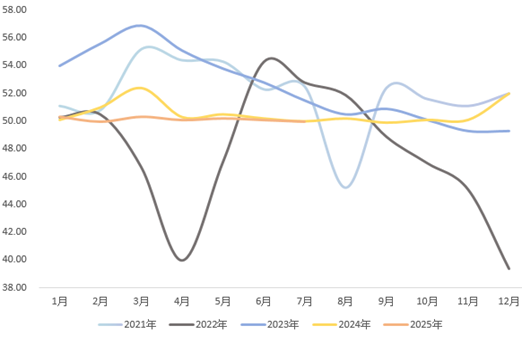

7月31日,国家统计局公布数据,7月官方制造业PMI录得49.3,前值49.7,预期49.7;非制造业PMI50.1,前值50.5,预期50.2;综合PMI录得50.2,前值50.7。其中,服务业PMI录得50.0,建筑业PMI录得50.6,均有回落。

观点:

一、季节性因素影响,生产端扩张减缓。

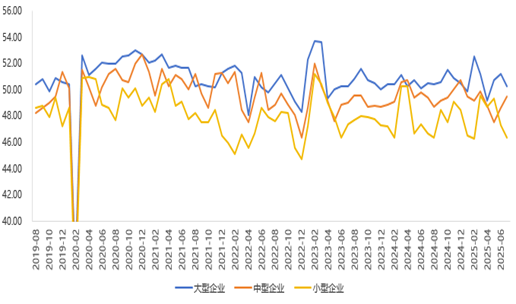

三季度因天气炎热,为传统生产淡季,部分地区或高温不下、或暴雨洪涝灾害,生产线无法维持此前扩张进度,增速收窄。具体来看,生产指数环比下行0.5至50.5,转升为降。从企业规模看,大型企业盈利水平依旧好于中小企业,景气度持续位于扩张区间,但涨幅有所回落,中小企业生产经营活动虽同位于收缩区间,但中型企业改善明显,小型企业受成本价格拖累,企业利润承压,PMI进一步回落0.9个百分点。值得注意的是,高技术制造业和装备制造业PMI为50.3和50.6,虽持续位于扩张区间,但增速放缓明显,后续新质生产力相关政策需持续加力。

图 1制造业PMI

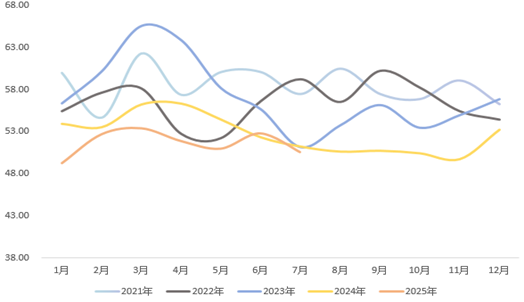

图 2供给端持续扩张

图 3大中小型企业表现分化

二、市场需求放缓,关税不确定性强。

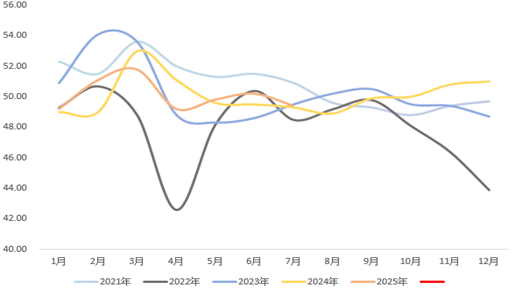

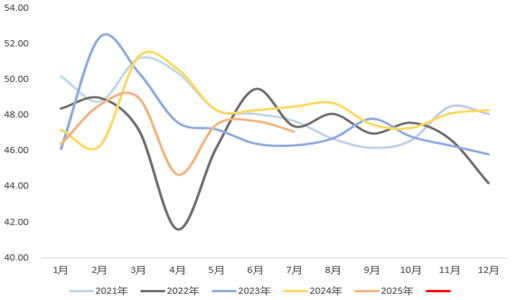

7月份新订单和新出口订单指数均分别下滑0.8和0.6个百分点至49.4、47.1,尤其是新订单指数重回收缩区间,反映出需求端的再度转冷。7月标普全球制造业PMI录得 49.5,前值50.4,是3个月来第二次景气度下行,显示第三季初制造业景气放缓,但幅度较小。近日美国总统特朗普签署一系列最新关税措施,其中包含将对半成品铜及含铜衍生品统一征收50%关税,同时暂停对800美元以下低价值进口包裹的免税待遇,并对巴西出口商品加征累计50%关税及对印度进口商品征收25%关税,进一步加剧全球贸易局势不确定性,不利于我国出口订单量的回升。但与此同时,美中双方同意延长此前90天的关税休战协议,暂时保持对彼此商品的暂停加征状态,美韩也达成阶段性关税协议,后续贸易战形势起伏不定,需持续关注。

图4 内外需表现分化(新订单指数)

图5 内外需表现分化(新出口订单指数)

三、价格指数继续回升。

7月原材料价格指数和出厂价格分别上升3.1和2.1个百分点至51.5、48.3,成本压力未改变。原材料购进价格指数与出厂价格指数的差值已扩大至3.2,较上半年水平进一步走高,上下游利润分化,导致下游企业承压显著。产成品库存指数也位于收缩区间,去库进程持续推进。

图 6中下游企业利润承压(出厂-原材料)

四、文旅表现亮眼,非制造业平稳扩张。

7月非制造业PMI录得50.1,比上月下降0.4个百分点,虽降幅收窄但总体继续保持扩张。服务业消费在618消费前置的透支下景气回落,仅略高于荣枯线,与居民出行消费相关的零售、道路运输、航空运输、住宿、餐饮等行业商务活动指数成为本月服务业核心支撑因素,暑期结束前仍将提振整体服务业。而地产相关表现偏冷,仍待政策强化。7月建筑业PMI在持续高温、暴雨洪涝灾害等不利因素影响下回落显著,较上月下降2.2个百分点,财政支出完成全年预算的47.6%,处于过去五年同期偏慢水平,财政节奏缓慢是主要原因。但随着专项债发行规模继续扩大及超长期特别国债启动发行,稳投资和稳消费力度有望进一步增强,带动基建好转。

图 7服务业表现平稳

图8 建筑业回落明显

五、总的来看,

我国7月制造业PMI在季节性因素及关税政策多变的影响下回落,供需两端指数均有下降。特朗普反复变化的态度使得未来贸易战走势难以预料。但随着政治局会议“更加积极的财政政策和适度宽松的货币政策”的要点指导下,“以旧换新”料继续推进股票配资知识网首选,市场消费潜能有望进一步扩大,带动装备制造增速维持高增,后续制造业回升仍有空间。

辉煌优配网站提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯